しろうです!

プライムコンボシグナルについて

直近のデータを知りたいです!

という要望がありましたので共有させていただきます。

ローソク足については500本だと検証結果がわかりにくいので、デフォルトの1000本にしています。

あぶさん公認講師がインジケーター使い方をまるごとサポート!

サポート人数には限りがございます。

詳しくはこちら

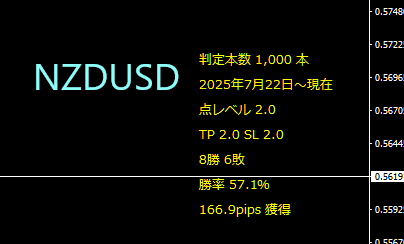

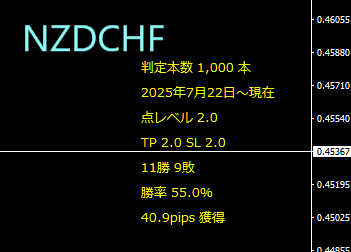

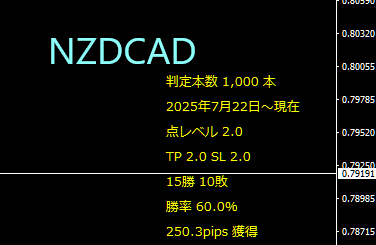

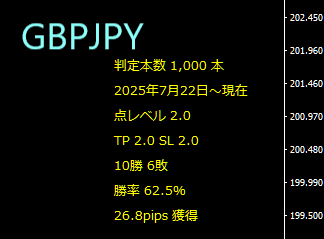

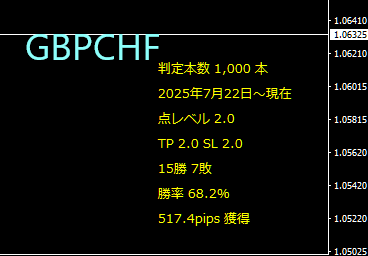

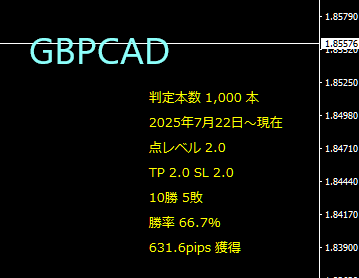

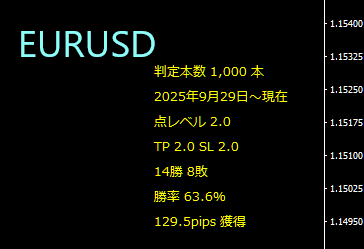

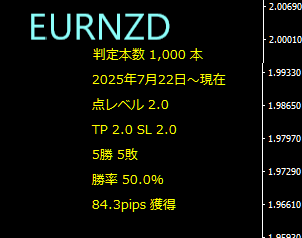

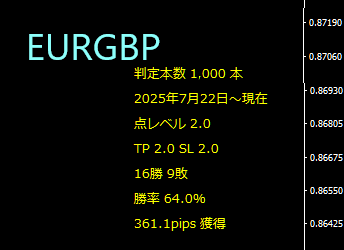

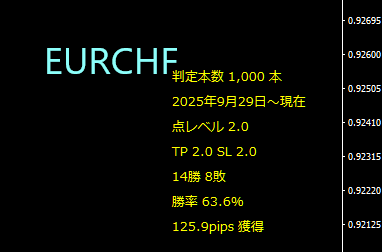

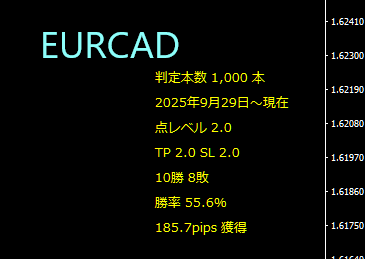

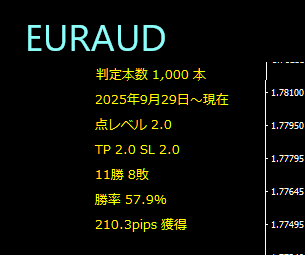

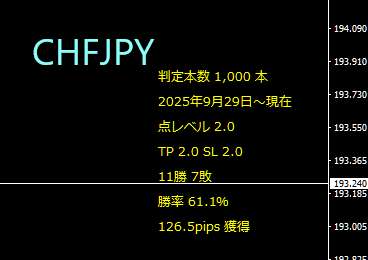

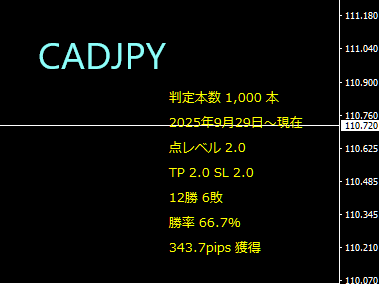

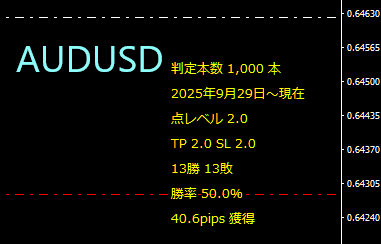

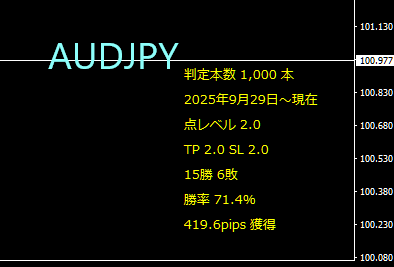

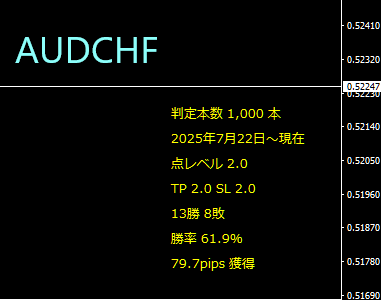

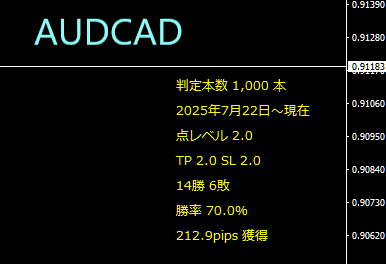

【画像あり】プライムコンボシグナル直近のデータ

28通貨をスクショしてみました。

設定はデフォルトにあぶさんが獲れるpipsが増えるという

オシレーターTF2LV2のフィルター

ヒストグラムDX2 上段 カレント

をつけています。

決済・損切り方法もデフォルトで

- 天と地の点 2レベル

- ABUATR 2 の損切り

となります。

注意点としては経済指標時もエントリーしており、おそらくですがエントリ―時のスプレッドの開きは関与していないと思います。

ローソク足1000本分では、とりあえずマイナスになっている通貨ペアはありませんでした。

最高の勝率は71% 最低の勝率は50%

でした。

最低の勝率でもpipsが獲れているのはやはり点利確のポテンシャルが高いからですね。

トレンドが出ているときは特にpipsが増えやすいです。

では1日あたりのエントリー数と勝率の平均から、1日28通貨ペアでどれくらいpipsが獲れるのかを計算してみました。

いろいろなデータをまとめてみました

いろんなデータをまとめてみました。

まず1日あたりのエントリー数

ローソク足1000本のデータですが、

- 1日あたりのエントリーは1通貨ペアあたり 0.23回

- 28通貨ペア 6.4回

という計算になりました。

なのでトータル1日あたりのエントリー数は28通貨ペアで6~7回といったところですね。

実際にはもうちょっとあるかな?という印象です。

直近のデータなので変動は出てくるかと思います。

総pipsと1通貨ペアあたりのデータ

1000本(約42日間=1ヶ月半)のデータで

- 総pips 6,683

- 1通貨ペア あたり 238pips

という計算です。

さらに1日に獲れるpipsと勝率もみていきましょう。

1日に獲れるpipsと勝率

1日 5.6pips /1通貨ペア

これが28通貨ペアだと、1日158pips獲れる計算となります。

勝率については以下のとおりです。

1日:6.37回中、約4回が勝ち 約2回が負け 勝率は61.8%。

あくまでも平均の計算なので変動はありますが、以上データの共有でした。

スプレッドが開いているときや、大きな経済指標時を避ければサイン通りのエントリーでトレードが少し落ち着くかなと感じました。

本記事は以上です。さいごまでありがとうございました!

コメント

コメント一覧 (4件)

知楼さんこんにちは。いつもブログを拝見させていただいております。

また今回のプラコンの記事も参考になります。

OWARIさんが時間フィルターの追加を要望されていましたが、成績表示にはスプレッド設定が追加できると良いかと思いました。

スプレッド設定がないとリアル取引では別物になってしまうので…モニターさんとして意見をあげていただけると幸いです。

コメントありがとうございます。

スプレッド設定と言いますと、DSATEAのようにこれ以上開いたらエントリーしないといった設定でしょうか。それとも例えば5pips開いていたら 実際の獲得pipsは成績としてどうだったか、みたいなことでしょうか。

過去データでエントリー時のスプレッドを反映できるのなら成績としてもっと精度が高くなると思います。

ご返信ありがとうございます!

いつも参考にさせていただいております。

あぶさんが検証はスプレッドゼロでおこなっているので全通貨ではなく獲得pipsが1000pips以下の通貨ペアは除くと良いのでは?と仰っていました。

またOWARIさんはxで時間フィルターの導入を提案されていたので、朝のスプレッド拡大時間を除いた平均スプレッドを設定してバックテストしたらよりリアルトレードに近づくのでは?と思った次第です。

ご丁寧にありがとうございます!

お二人のお話、とても参考になりますね。

あぶさんの「獲得pipsが1000pips以下の通貨は除外」という考え方は、とても良いと思います。

OWARIさんの時間フィルター案もすごく理にかなっています。

リアル寄りのバックテストになって精度が上がりそうです。

こういう視点を取り入れていくと、検証の質がどんどん良くなりますね。

共有ありがとうございます!